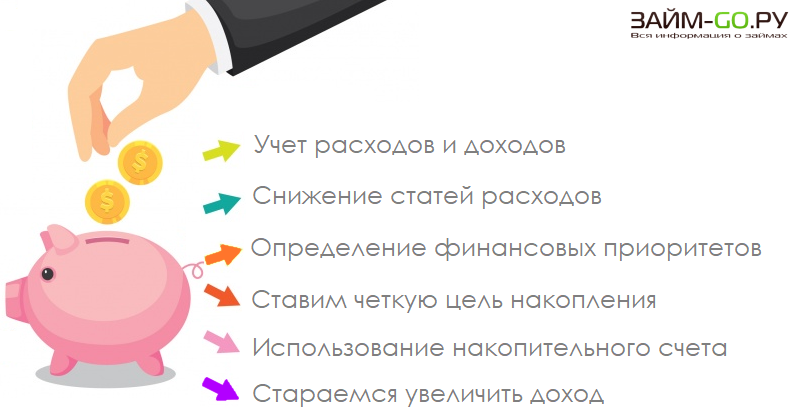

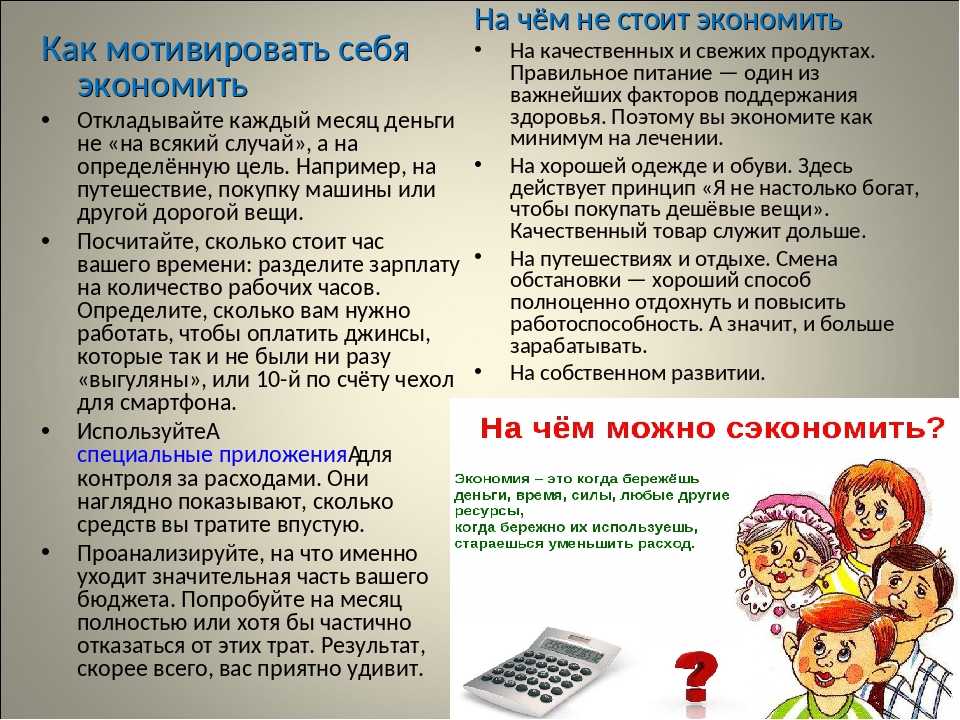

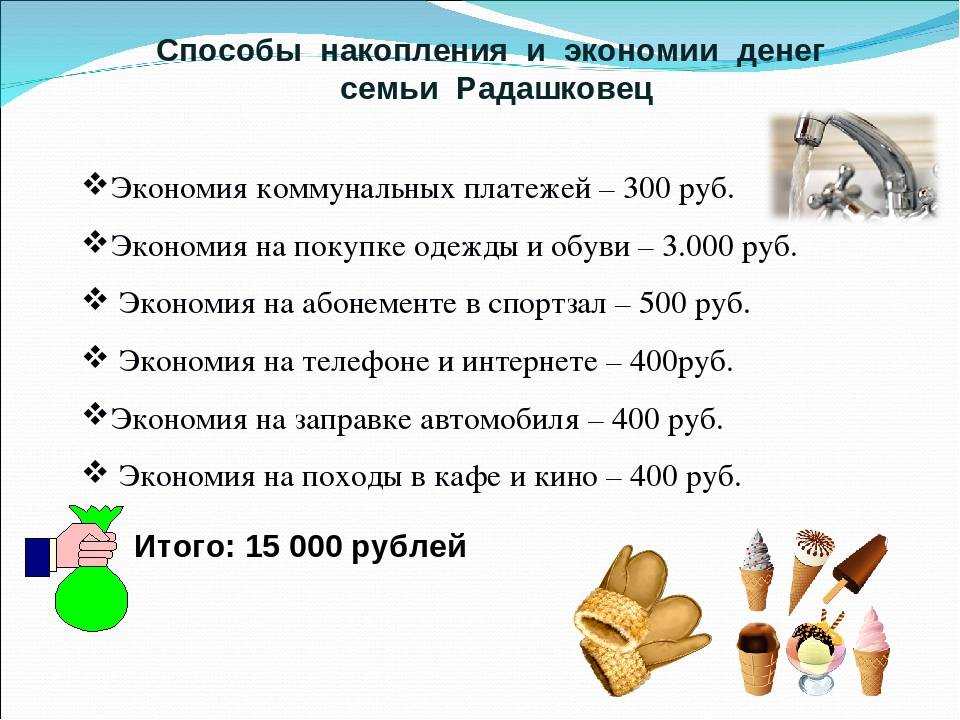

Ставьте краткосрочные финансовые цели

Постановка некоторых достижимых, краткосрочных финансовых целей — отличный способ сохранить мотивацию, когда вы меняете свои привычки тратить. Наличие этих целей будет постоянно напоминать вам о причинах, по которым вы сокращаете расходы и идете на некоторые жертвы.

И очень важно, чтобы ваши цели были конкретными. Общая цель, такая как “уменьшить расходы на питание вне дома”, не сократит его

Количественные цели, такие как “Я уменьшу свои расходы на питание вне дома с 200 долларов в месяц до 100 долларов в месяц”, дают вам цель, к которой нужно стремиться, поэтому вы не стреляете в темноте.

Некоторые краткосрочные цели, которые могут изменить то, как вы смотрите и используете деньги, включают в себя: экономить 10% от каждой зарплаты на отдельный счет; придерживаться кассового бюджета в течение трех недель; приносить обед на работу каждый день в течение месяца вместо того, чтобы есть вне дома

Независимо от того, каковы ваши цели, важно, чтобы они были простыми, чтобы они были достижимыми и чтобы они были видны, чтобы напоминать вам, к чему стремиться

Как научиться экономить деньги при маленькой зарплате по японской системе

Система экономии средств Kakebo родом из Японии. Ее автором является достаточно известная в определенных кругах журналистка Мотоко Хани. Само название обозначает книгу с бытовыми счетами, благодаря которой можно контролировать собственные доходы и расходы. Особую популярность система приобрела в 40-х годах прошлого века, хотя и сегодня ее принципы остаются востребованными среди довольно большой аудитории.

Система Kakebo, которая поможет сэкономить деньги

Суть системы Kakebo довольно проста, состоя в фиксировани и контроле всех доходов и расходов. Благодаря четкому планированию семейного бюджета даже при небольших заработках можно регулярно откладывать деньги.

Основными принципами Kakebo являются:

- порядок и контроль (управлять своими средствами, ничего не забывая при этом);

- экономия (видеть, где можно сэкономить и как это сделать);

- спокойствие (не зацикливаться на мысли, что средств не хватает);

- самодисциплина и осознанность (привыкать жить по средствам и делать регулярные накопления).

Для того, чтобы воспользоваться системой Kakebo, нужно купить два блокнота. В первый будут вноситься финансовые планы на следующий месяц, для чего нужно создать таблицу, с предусмотренными в ней тремя разделами планирования: доходов, расходов и сбережений. Второй блокнот будет содержать записи расходов за день.

В разделе «План доходов» необходимо фиксировать всю поступающую за месяц прибыль (зарплата, возвращенные долги, средства от аренды или продажи и многое другое), расположив по порядку средства, которые гарантированно поступят (например, зарплата или пособие, выплачиваемые на регулярной основе), а потом возможную доходность в течение месяца (премии и любые другие негарантированные денежные поступления).

В разделе «План расходов» нужно указывать обязательные траты за месяц (коммунальные платежи, оплата кредитов, проезд, сотовая связь и пр.), тогда как в «Плане сбережений» придется зафиксировать сумму, которую планируете отложить. В дальнейшем производится расчет суммы переменных затрат за месяц.

Примечательно, что само понятие «Переменные затраты» подразумевает следующие расходы:

- бытовые (покупка продуктов питания, одежды, обуви, товаров для дома и пр.);

- образовательные и культурные программы (выставки, концерты, тренинги, вебинары);

- отдых и развлечения (кафе, клубы, спортзалы, туризм);

- непредвиденные траты (лечение, ремонтные работы и пр.).

Все перечисленные расходы необходимо заранее распределить в процентном эквиваленте от сотни. Наибольший процент, как правило, составляют бытовые расходы, тогда как все остальные могут варьироваться по величине, гораздо проще подвергаясь контролю и корректировке.

По итогам месяца все затраты суммируются для подбития общих расходов, после чего станет понятно, на что тратится большая часть средств, сколько можно отложить, а какие статьи расходов стоит пересмотреть, сделав это как можно скорее.

Основным принципом японской системы экономии Какебо является копеечка к копеечке. Используя ее придется отказываться от малого в пользу чего-то более масштабного

Японская таблица экономии— где бесплатно скачать и как составить в Эксель

В век развития цифровых технологий не каждый захочет пользоваться бумажными блокнотами, чтобы вручную вносить в них свои затраты. Специально для таких случаев была разработана электронная версия системы Kakebo, которую можно легко скачать и установить на свое мобильное или десктопное устройство.

Существуют и другие программы, с помощью которых можно контролировать свой бюджет: CoinKeeper, Moneon, Кошелек, Дзен-мани

Однако совсем не важно, в какой форме осуществлять планирование и учет, главное – содержание

Эмоциональный порыв

Будучи социальными существами, люди нуждаются во многих вещах: быть здоровыми, счастливыми, любимыми и признанными – иногда больше, чем все остальные. Рекламодатели пользуются этим последним стремлением людей – желанием вызывать восхищение в других, например обустроив самый красивый дом.

Иногда они взывают и к чувству страха, поставляя товары и услуги, которые могут обезопасить жилище или автомобиль от неприятного происшествия. Маркетологи исследуют образ жизни покупателей и общественное мнение, чтобы нажимать на психологические рычаги. Устоять перед таким тонким давлением бывает крайне сложно.

Как экономить электроэнергию?

Самый простой способ – это отключение от сети электроприборов на ночь. Зачем они вам? Та же микроволновая печь, мультиварка, и др. приборы которые включены круглосуточно. Даже если вы их не используете, вы будет за них платить, так как они подключены к сети. Если оставлять свет включенным хотя бы в одной комнате на ночь, то за год вы отдадите за такую халатность 1490 рублей. Для тех, кто забывает о таких мелочах, на помощь придут датчики движения.

- Энергосберегающие лампы – их свет ничем не отличается по качеству о стандартного, а энергии они тянут в 7–10 раз меньше. Вы можете выбрать на свое усмотрение один из двух видов – светодиодные (цена выше, служат дольше и разгораются сразу) или люминесцентные.

- Установка холодильника – его нельзя ставить там, где вам нравится. При установке вблизи батареи он будет тянуть больше энергии, перегреваться, работать на износ. В итоге вас ждет покупка нового холодильника.

- Загрузка стиральной машины – строго придерживайтесь указаний, которые прописаны в инструкции пользователя для каждого режима. Нарушая правила, вы провоцируете возникновение поломок в дальнейшем и покупку новой техники.

- Посуда для электроплиты: она должна быть правильной, с плотным, ровным дном. В противном случае, сэкономив на посуде, вы в скором времени пойдете в магазин за очередным комплектом сковородок, а это не имеет ничего общего с экономией.

Как правильно тратить деньги и планировать бюджет на месяц

Для планирования семейного бюджета разбейте все предстоящие расходы по статьям:

- Обязательные расходы – это траты на базовые продукты, бытовую химию и средства гигиены, лекарства, коммунальные платежи, оплата за детский сад, выплаты по ипотеке или за аренду жилья и т. п.

- Второстепенные расходы – дополнительное обучение, фитнес и спортивные секции, услуги парикмахера, базовая одежда, отпуск, накопления на черный день.

- Факультативные расходы – походы в кафе, рестораны и клубы, салонные услуги, покупка игрушек и новых гаджетов; продукты, без которых легко можно обойтись (десерты, алкоголь, изысканные сорта сыра и т. п.).

Чтобы не совершать незапланированные расходы, правильно будет не брать с собой лишние деньги: при себе вы должны иметь только сумму, необходимую на сегодня. Тут уместен вопрос, сколько же денег можно тратить в день и, соответственно, иметь при себе? На него нет универсального ответа. Для каждой семьи эта сумма индивидуальна. Высчитать дневной бюджет на текущие расходы вам необходимо будет самостоятельно.

Если вы шопоголик, не берите с собой в магазин кредитную карту и строго следуйте составленному заранее списку покупок.

Где еще можно снизить свои расходы, чтобы тратить деньги правильно:

- на оплате коммунальных услуг при установке счетчиков для воды и газа;

- при покупке техники для дома, покупая более простые по функционалу модели;

- на одежде, приобретая ее вне сезона или на распродаже;

- на продуктах, если снизить количество мяса и сладкого в рационе, закупать продукты в оптовых магазинах или по акциям;

- не следует экономить на свежих овощах и фруктах, так как они являются источником полезных для организма витаминов и минералов.

Далее давайте остановимся на каждом из вышеперечисленных пунктов.

Таблица экономии денег

![]() Таблица экономии денег

Таблица экономии денег

Расходы в своем бюджете всегда нужно сортировать. На некоторых сферах сэкономить получиться, а на других – нет

Составление таблицы экономии денег поможет распределить важность затрат. В первой колонке стоит отметить обязательные траты, без которых обойтись просто невозможно

Конечно, можно попробовать уменьшить эти растраты или оптимизировать, но даже это сделать будет крайне трудно (коммунальные платежи, здоровье, продукты).

В следующей колонке нужно отметить те расходы, которые не критичны, но в скором времени их все же придется совершить (одежда, бытовые принадлежности, техника). В последней колонке следует оставить те категории, которые можно полностью исключить или перенести на неопределенный срок (хобби, вредные привычки, походы в рестораны).

Как еще можно копить

Даже если у вас нет маленькой вредной привычки, которая вам дорого обходится, регулярное откладывание небольшой суммы может обеспечить вам большие вложения. Моя подруга с четырьмя младшими братьями и сестрами, например, когда я рассказала ей о возможностях копить с помощью дебетовой карты, завела на каждого ребенка накопительный счет и попросила родственников присылать по 500–1000 рублей в месяц, чтобы затем поделить сумму поровну между детьми.

Правда, процент на накопительных счетах обычно ниже, чем на остаток по карте, но зато счета предоставляют больше возможностей и удобств в использовании: их можно назвать, поставить цель, визуализировать ее, добавив мотивирующую картинку, и рассчитать время, за которое ее можно достичь. Например, вы хотите собрать 30 000 рублей за полгода — мобильный банк предложит вам откладывать 1250 в неделю (и будет прав) и будет показывать, насколько вы приблизились к цели.

Вуаля, вы научились копить!

Что делать, если не получается копить деньги

Чтобы начать копить, важен правильный психологический настрой. Это помогает нацелиться на выполнение выбранной стратегии и избежать срывов.

Пересчитывайте покупки в свои рабочие часы: даже очень красивая сумочка не стоит нескольких дней работы.

Заведите привычку тратить меньше, чем зарабатываете. Каждая приобретаемая вещь должна быть на самом деле необходимой. Не позволяйте шопингу превратиться в развлечение.

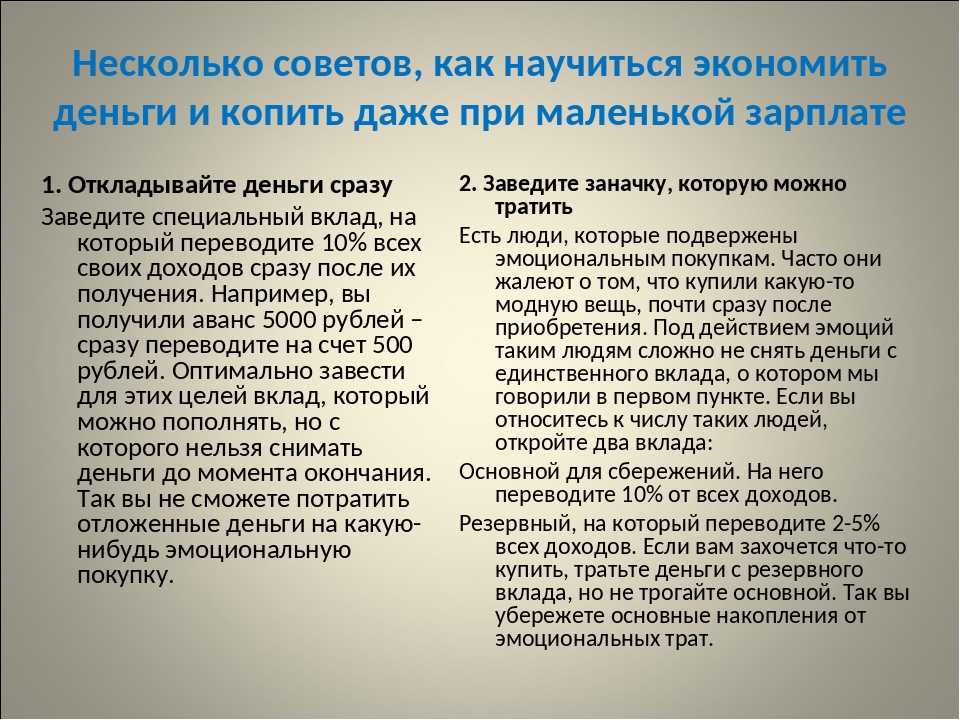

Начните платить себе – с каждой зарплаты переводите определенный процент «на будущее» в накопления. Хвалите себя за сэкономленные средства и разумно инвестируйте отложенные деньги.

Развлечения

Пригласите ваших друзей к себе в гости и приготовьте ужин сами, вместо похода в ресторан

Купить бутылку вина и вкусно приготовить стейк не потребует больших навыков. Экономия — пару тысяч (десятки долларов) за раз! На прилавках магазинов можно найти недорогое, вкусное и качественное вино. Как это сделать – читайте здесь: 10 простых способов выбрать лучшее вино в магазине.

Посмотреть кино можно дома, скачав фильм онлайн

Это сэкономит вам время, а также деньги на билеты, парковку, попкорн, напитки и проезд. Экономия 500-1000 рублей на человека за один поход.

Читайте книги!

Чтение один из самых дешевых и наиболее полезных привычек на земле. Огромное количество книг можно скачать в интернете либо бесплатно, либо за очень маленькие деньги. Чтение это отличный и дешевый способ провести время. Вы узнаете что-то новое, переживете множество чувств, развлечете себя – и все это почти бесплатно.

В тему: 20+ простых привычек, которые сделают вас богаче и успешнее.

Если сегодня вы хотите выпить и повеселиться в баре или клубе, выпейте часть алкоголя дома

Это может сэкономить несколько тысяч рублей, учитывая стоимость алкоголя в заведениях. К тому же, вы будете точно уверены в качестве алкоголя. Кстати, вкус напитка, например, вина, можно легко улучшить, зная несколько секретов. Читайте об этом подробно здесь: Как сделать любое вино вкусным? 10 удивительно простых приемов. Также не стоит ходить в бары или клубы голодным.

Как проанализировать свои финансы

Чтобы составить бюджет на год (или месяц), вам нужно знать, сколько денег вы заработаете за год (или месяц) и сколько обычно тратите. Чтобы это узнать, нужно иметь статистику доходов и расходов за какой-то предыдущий период. А для этого нужно фиксировать поступление денег — зарплату, возврат долгов, разовые гонорары, регулярные поступления от богатого дяди и плановые выигрыши в казино (шутка, не играйте в азартные игры с целью заработать). И записывать расходы: сколько вы потратили на регулярные статьи вроде еды и хозяйства, какой регулярный счет за квартиру оплачиваете, сколько ушло на транспорт, бесконечное лечение насморка, крафтовое пиво по пятницам, попытки «отшагать» его в спортзале и т. д.

Кроме шуток, от наличных избавиться не всегда просто, а запомнить оплату наличными — трудно. Поэтому чеки правда лучше сохранять.

Если вы пользуетесь банковскими картами, и безналичные платежи для вас — основной способ расчета, то база для составления бюджета у вас уже есть, даже если вы ничего для этого не делали. В мобильном приложении или интернет-банке обычно можно скачать выписку и скопировать все записи, уже собранные по группам затрат в Excel-таблицу с бюджетом. Правда не всякий банк выдает эту информацию в удобоваримом виде, но крупнейшие и самые популярные позволяют использовать эти данные без особых проблем. Вы получите среднюю сумму доходов и расходов по месяцам и за год. Это позволит приступить к планированию.

Я всегда работала в гугл-таблицах и настраивала все расчеты вручную, но сейчас уже есть неплохие решения мобильных приложений. Например, приложение CoinKeeper может помочь проанализировать траты и прикинуть бюджет, но в бесплатной версии очень ограничено в применении. Мой фаворит — «Дзен-мани», приложение экономит время и само синхронизируется с моим интернет-банком каждые 20 минут (для привыкшего к ручному бухгалтерскому труду человека это просто мистика!) — остается только вносить редкие платежи наличными, после этого чеки можно уже выбросить. Еще там есть удобная система корректировки, если у вас что-то не сошлось.

Шаг первый: считаем доходы

В первую очередь спланируйте доходы, с ними проще, особенно если у вас фиксированная заработная плата. Если вы фрилансер, найдите средний месячный заработок.

Шаг второй: изучаем расходы

Узнав, какой у нас доход, мы можем понять тот лимит трат, в который должны укладываться, чтобы траты оставались разумными — и чтобы научиться копить.

В первую очередь я рекомендую составить структуру расходов. Если вы уже по большей части перешли с наличных на банковские карты, вам снова пригодится мобильное приложение, в нем расходы сгруппированы по категориям: аптеки, кафе, книги, транспорт, супермаркеты и т. д.

У меня основные такие: продукты и хозяйственные товары, платежи за квартиру, здоровье и красота, спорт, одежда и обувь, путешествия и развлечения, бензин и расходы на автомобиль, образование. Разделять, например, продукты питания и хозтовары из общего чека в супермаркете муторно — поэтому проще будет объединить покупки из одного магазина в одну статью.

После того как вы выяснили, сколько на что тратите — составьте план трат по этим категориям в будущем месяце (или году, всё зависит от уровня вашей паники перед необходимостью планировать). Начните с самых очевидных и обязательных регулярно повторяющихся трат, ориентируясь на свою статистику. И обязательно вспомните про разовые платежи вроде налога на имущество, ТО автомобиля или страховые взносы. Так вы поймете, сколько потратите в любом случае — «на жизнь», что называется.

Шаг третий: сравниваем доходы и расходы

Сравните, что записали по расходам и доходам. Если предполагаемые расходы превышают предполагаемые доходы, то стоит пристально посмотреть на каждую статью и понять, нет ли там лишних трат.

То есть вы правда, что ли, хотите тратить на кофе с собой 5500 в месяц из-за того, что вам лень принести в офис свою кружку и пачку кофе за 800 рублей, — или всё-таки нет?

Это стоит обдумать.

Работающие способы, чтобы накопить

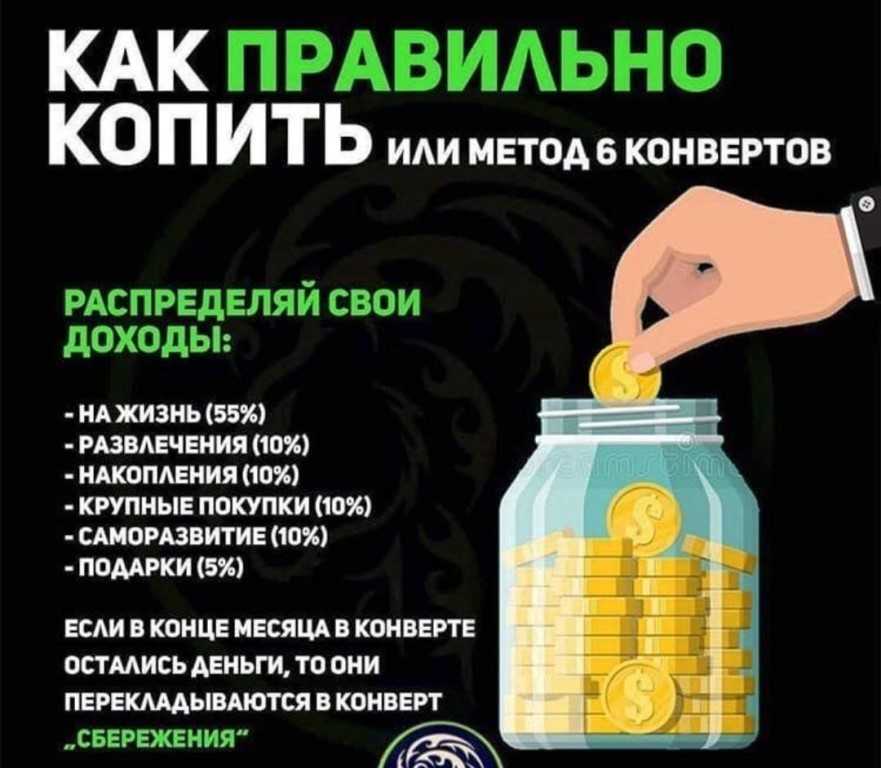

Система «Четыре конверта»

Суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное делите на четыре части.

Каждая из них — это деньги на одну неделю: на продукты, проезды, какие-то внезапные желания вроде пойти в кафе. Если что-то осталось, можно перенести на следующую неделю или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Разобраться с постоянными тратами

Под постоянными расходами подразумеваются те, которые отвечают трем требованиям: регулярность, жизненная необходимость и обязательность.

Это коммунальные платежи, мобильная связь, ипотека, взносы за садик, школу. Чтобы с ними разобраться, надо сесть и посмотреть на календарь или изучить данные в приложении банка. Для удобства стоит все платежи свести к одному дню: это возможно даже с некоторыми кредитами.

Проплачиваете все условно 20 числа каждого месяца сразу после зарплаты, а дальше распоряжаетесь деньгами спокойно.

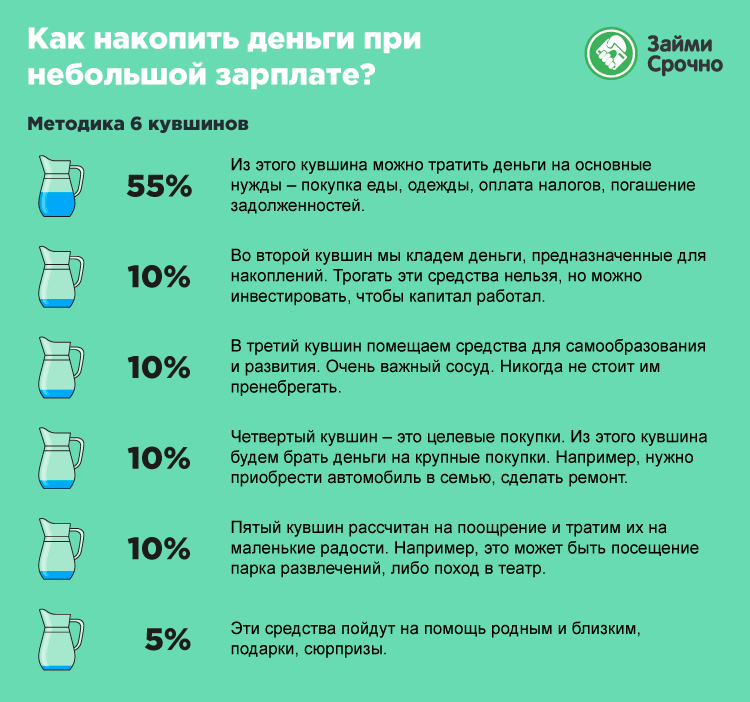

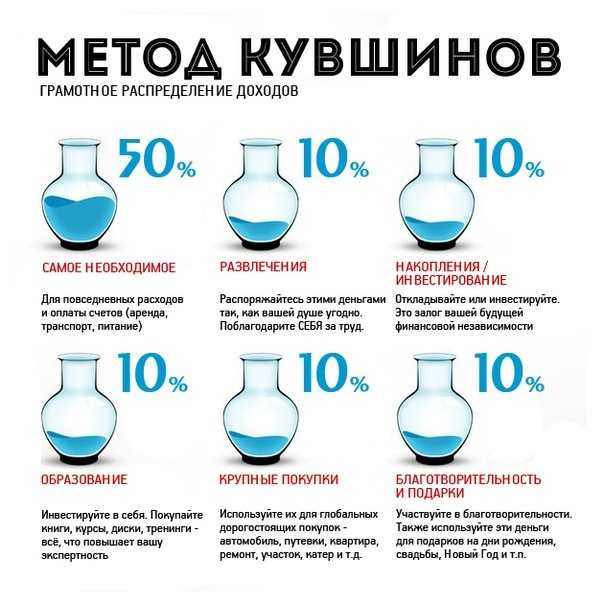

Техника «Шесть кувшинов»

Идея похожа на «конверты», только здесь сразу месячный бюджет делится на шесть частей.

- Первая — обязательные траты: на них выделяются 50-55% зарплаты.

- Вторая — накопления на дорогостоящие покупки: те, которые стоят 40% месячного дохода или больше.

- Третья — подушка безопасности: сюда идет 10% от зарплаты.

- Четвертая — развлечения, подарки к праздникам.

- Пятая — инвестиции.

- Шестая — благотворительность: деньги в приюты, детские дома или кому-то из родственников.

В зависимости от сезона «кувшины» могут меняться или их количество будет увеличиваться. Например, в ноябре-декабре уже появляется отдельная статья расходов «на праздники».

«Сбор хвостиков»

Эта система дополняет остальные способы накопить деньги, а не заменяет. Остатки с каждого месяца или с какой-то покупки можно перекидывать на другую карту, округляя суммы на основной.

Например, у вас 53 297,18 рублей. Перекидываете 297,18 рублей, чтобы оставить 53 000. Так копейками постепенно пополняется «копилка».

Я эти хвосты часто кидаю на карту, с которой покупаю продукты. В некоторых банках автоматически они перечисляются на накопительный счет.

На чем можно экономить деньги

![]() На чем можно экономить деньги

На чем можно экономить деньги

Экономия зависит не только от количества покупаемых продуктов или любых других предметов, даже контроль собственных привычек может помочь сохранить бюджет.

Здоровый образ жизни может не только помогать экономить, но и напротив, заставить вести непредвиденные растраты в виде оплаты спортзала или доставки правильного питания. Экономить деньги, занимаясь спортом также можно. С комплексом тренировок можно ознакомиться в интернете, а проводить их полезнее на улице, чем в душном фитнес-центре.

Старайтесь экономить электроэнергию дома, ведь услуги ЖКХ обходятся каждой семье достаточно дорого. Обычные лампочки можно заменить на энергосберегающие. Расход электроэнергии сократится минимум в 5 раз. Установите холодильник в правильном месте, ведь если он будет стоять рядом с горячей батареей, то ему придется расходовать куда больше электроэнергии, чем при обычном режиме.

Стоит забыть о модных тенденциях. Покупать одежду из последних коллекций куда дороже, чем приобретать вещи на распродаже. Выбор можно остановить на классических моделях, которые никогда не выйдут из моды. Некоторые, особо пытающиеся сэкономить, могут отправляться на шопинг в секонд-хенд.

Все увлечения и хобби, за которые приходится платить, можно заменить бесплатными. Для бега не обязательно отправляться к тренеру в спортзал, на помощь придет расположившийся рядом парк. Если намечается праздник, то подарки для семьи можно сделать и своими руками. К примеру, если вы умеете вязать, то шарф лучше изготовить самостоятельно, чем заказать или приобрести в магазине.

Не стоит забывать об отказе от вредных привычек. Конечно, это тяжелее, чем кажется на первый взгляд, но затраты на них ежемесячно получаются колоссальными. К примеру, стоит начать с отказа от курения.

Определите свой бюджет

Расходы не должны превышать доходы. Поэтому знайте сколько вы зарабатываете и тратите. Следите за покупками и вносите ежедневные записи в электронную таблицу. Для этого подойдёт Excel или специальные мобильные приложения. Со временем вы увидите, как расходуются ваши средства каждый день, неделю, месяц и год.

Бюджет поможет анализировать личное финансовое положение и точно находить дыры, в которые утекают деньги.

Сохраняйте дисциплину. Перед каждой покупкой думайте, насколько она необходима сейчас и будет ли актуальна через неделю. Этот приём уберёт самые очевидные финансовые «промахи».

Как перестать тратить деньги впустую. Создавать прочный фундамент

Как только вы создадите прочный фундамент, то вы сможете приступить ко второму этапу реализации своих желаний – выбору занятий и удовольствий, из которых будет состоять ваша жизнь. К тому же, не обязательно тратить много денег на получение положительных эмоций. Вы можете получить радость от нового шикарного платья в той же степени, как порадоваться простому отдыху за чтением книги или неспешной прогулке по красивому осеннему парку.

Вопрос лишь в том, насколько вы умеете наслаждаться жизнью. И наслаждаться ею будет гораздо приятнее, когда у вас будет крепкий фундамент, определенная сумма денег, которая является вашей подушкой безопасности. Научившись откладывать, вы научитесь и по-другому относиться к деньгам. Вы начнете ощущать и чувствовать себя по-другому, более спокойными, более радостными и вероятнее всего, начнете осознавать свои истинные цели и желания.

Когда вы пройдете оба этапа: и подушка безопасности создана, и вы умеете получать радость и удовольствие от любой мелочи, то тогда может возникнуть глобальное желание поменять мир к лучшему. Например, придумать и осуществить какой-то проект – создать сайт, написать книгу, открыть свою кофейню, и так далее. Или на этом третьем этапе вы можете принять решение посвятить время только себе. Не возглавлять парады или походы на Эверест, а просто любоваться небом, лежа в гамаке возле своего комфортного и уютного дома.

Перейдя на третий этап, вы сами решаете, какой жизнью вы хотите жить – спокойной и размеренной или драйвовой и активной. И это решение принадлежит только вам, но принять вы его можете только на третьем этапе, после того, как создадите базовое ощущение безопасности и осознаете, что по-настоящему доставляет вам радость и удовольствие.

Поэтому сейчас, когда вы хотите потратить деньги на очередную вещь или мебель, хорошо подумайте, хотите ли вы и дальше проживать свою жизнь в состоянии постоянной фоновой тревоги. Или все же просто лучше вложить эти деньги в вашу финансовую подушку безопасности, создав которую, вы сможете легко и с радостью покупать себе вещи, мебель, и все то, что вам кажется таким необходимым сейчас.

А если вы хотите, чтобы деньги любили вас и легко к вам шли, то мои денежные психокоды помогут вам в этом!

Также в моей книге «Гармоничное процветание» помимо психокодов вы найдете легкий способ избавления от денежных блоков и практику «финансовая растяжка».

![]()

![]()

![]()

Придерживайтесь наличных денег и перестаньте полагаться на кредитные карты

Гораздо удобнее выхватить кредитную карту, чтобы оплатить покупку, чем отсчитывать пачку счетов, но это удобство является одной из причин перерасхода многих людей. Недостатком кредитных карт является легкость, с которой вы можете перерасходовать; когда мы небрежно вручаем нашу карту, чтобы сделать покупку, мы часто не знаем, сколько всего будет в конце месяца.

С наличными деньгами вы физически видите, сколько у вас есть и сколько ваших средств уменьшается с каждой покупкой. Платя только наличными, вы заставляете себя тратить только то, что у вас есть. Итак, дайте своим кредитным картам перерыв и постарайтесь придерживаться системы, основанной на наличных деньгах, чтобы увидеть, будет ли она сдерживать ваши привычки тратить. Исходя из вашего бюджета, возьмите немного наличных в начале недели и положите их в конверт, который будет действовать как ваш банкомат в течение недели. Нарисуйте несколько купюр здесь и там, чтобы покрыть ваши покупки, и если вы обнаружите, что у вас заканчиваются наличные деньги, вам придется придумать способ, чтобы ваши деньги растянулись.

Расплачиваясь наличными, вы узнаете, как перестать полагаться на кредит и как перестать тратить деньги, которых у вас нет. Система денежных конвертов также будет стимулировать вас стать более творческими и находчивыми. Если вы слишком много тратите и у вас не хватает денег, чтобы пойти поужинать с друзьями , вам придется придумать различные способы сэкономить деньгиили подумать о бюджетных способах провести время с друзьями.

Способы (системы) накопления денег

Способов много, перечислю некоторые из них. Как лучше копить деньги, решайте сами.

Условно все методы накопления денег можно разделить на 2 категории:

- Просто отложить. Куда: под подушку, в копилку, на накопительный счет в банке (Сбербанк, Тинькофф и т. д.). Как правило, часть денег нужно откладывать именно так. Преимущество – вы можете очень быстро взять свои деньги и использовать по назначению.

- Накопить и приумножить деньги. Как это можно сделать: например, вложив их в акции, драгоценные металлы, криптовалюту, бизнес, недвижимость и т. д. Преимущество – ваши деньги растут, недостатки – во всем нужно разбираться, есть риск потерять.

Сначала нужно освоить первый способ, так как он более простой и понятный. Например, купите или сделайте себе несколько красивых копилок под разные цели: на Подушку безопасности, машину, путешествие и т. д. Откладывайте туда потихоньку, не забывая о правилах, которые я дал в предыдущем разделе.

Также можете открыть накопительный счет в банке. Например, в Тинькофф это можно сделать за пару кликов прямо в приложении. Вы будете получать каждый месяц процент на остаток – он небольшой, но это лучше, чем ничего. Хотя иногда “выстреливает” и большой процент. Например, в марте 2022 года он составлял аж 18% – я тогда перевел все деньги с карты Тинькофф на накопительный счет и пару месяцев получал неплохой бонус, пока процент не снизили.

Но вы должны понимать, что таким способом (с процентами на остаток) вы, по сути, не приумножаете свои деньги. Потому что инфляция, которая съедает ваши кровно заработанные, скорее всего, будет больше.

На чем можно сэкономить

Многие советы как накопить деньги рассказывают о том, как сэкономить на определенных группах товаров. Однако нужно помнить, что есть две вещи, расходы на которые сокращать не стоит — это продукты и лекарства.

В категории продуктов речь идет в первую очередь про овощи, фрукты, молочную группу: например, не лучшая идея заменять сливочное масло копеечным спредом.

Что касается лекарств, сэкономить не получится на том, что нужно купить и использовать прямо сейчас, в экстренной ситуации. А если брать какие-то сезонные средства вроде условного жаропонижающего на период эпидемии гриппа, их можно, во-первых, покупать в несезон, например, летом, во-вторых, заказывать через приложения — такой формат покупки дешевле, чем в физической точке.

В остальных вещах экономить можно: в покупке одежды и обуви, книг, товаров для дома и многого другого.

- Во-первых, глобальная экономика сегодня позволяет найти условные качественные джинсы производства Турции за 3000 рублей вместо производства Франции за 12 000 рублей.

- Во-вторых, учимся покупать сезонные вещи в несезон: верхнюю одежду или зимние сапоги летом, велосипеды весной. Но для этого нужно учиться планировать свои потребности и желания.

- В-третьих, ищем акции и скидки, планируем несрочные покупки на «черную пятницу». Я, например, так пополняю свою детскую библиотеку, приобретая в ноябре книги в два раза дешевле.

Что такое кешбэк и зачем банки возвращают нам деньги

В вопросе оплаты товаров и услуг карта выгоднее наличных из-за кешбэка — это процент, который банк возвращает вам в конце месяца с покупок, оплаченных картой.

Банки, конечно, не сошли с ума, чтобы просто так отдавать нам свои деньги. Чтобы понять, откуда он берется, нужно учитывать, что в покупке, оплаченной картой, участвуют три героя: вы, продавец и банк, который перемещает деньги с вашего счета на счет продавца.

В основном банки возвращают 1–3 % на сумму платежей и предлагают несколько категорий повышенного кешбэка. «Тинькофф», например, возвращает 1 % со всех платежей, а также предлагает раз в три месяца выбрать три категории, с которых будет повышенный кешбэк в 5 %: это могут быть аптеки, развлечения, рестораны, автомобили, транспорт, книги и много чего еще.

Скажем, в январе я выбрала категорию «автоуслуги», потому что скоро планирую пройти дорогостоящий техосмотр и собираюсь получить 5 % от его цены обратно на карту. Подгадывать нужные категории мне помогает мой бюджет, в котором крупные покупки (5 % от которых часто оказывается существенной суммой) запланированы на месяцы вперед. Банки же не дураки и не подсовывают выгодные именно вам категории повышенного кешбэка, поэтому для выгодной крупной покупки полезно подождать, пока «карусель» предложения дойдет до нужного вида товаров.

Альфа-банк предлагает разные карты с одной (или двумя) категориями повышенного кешбэка. Например, карта Cash Back позволяет получать 10 % на АЗС, 5 % в кафе и ресторанах и 1 % на все остальные покупки.

Райффайзенбанк обещает вернуть до 3,9 % за любые покупки — правда, баллами, которые можно потратить только по каталогу вознаграждений. Такое условие делает их кешбэки недостаточно ликвидными. Куда лучше, если вознаграждение за покупки — это пополнение текущего счета реальными деньгами.

ВТБ заплатит вам от 1 % до 2,5 % в зависимости от суммы покупок: до 15 000 — 1 %, до 75 000 — 2 %, свыше 75 000 — 2,5 %. К карте можно подключить различные опции, например, 10 % за категорию «Авто» или «Рестораны». Мультикарта ВТБ стала лучшей банковской картой 2017 года по версии «Банки.ру», потому что она представляет собой монстра Франкенштейна, сшитого из дебетовой, кредитной и зарплатной карты одновременно. По ней можно ежемесячно менять одну из многих опций вроде повышенного кешбэка, повышенного дохода по счетам и вкладам и много еще каких.

Как заставить себя откладывать деньги?

А вот и не нужно этого делать! Зачем? Продолжайте лучше жить в дерьме…

Ну ладно, немного не то хотел сказать. Просто нельзя себя заставлять, все должно быть с кайфом, если это, конечно, не экстренный случай. Это как бросать курить – фиг ты бросишь, если действительно этого сам не хочешь. Если тебя заставляет девушка/жена/мама/папа или ты сам – так никогда не бросишь. Только если все осознаешь и по-настоящему захочешь – тогда сможешь. У меня есть на блоге статья, как я бросал курить, – почитайте.

В общем, если вы на самом деле хотите улучшить свои финансы, то тогда все получится! Если же делаете это из чувства долга, страха или вины, то все пойдет насмарку. Ну продержитесь вы пару месяцев, постоянно заставляя себя, – и что толку?

Должна быть цель, которая зажигает вас. Тогда копить на нее будет приятно. Вы никогда не перегорите, а накопление будет инструментом к ее достижению.

А еще копить деньги – это привычка. Такая же, как и не копить. Да, поначалу, скорее всего, будет не комфортно, но когда привыкнете, станет как почистить зубы утром – ничего сложного.

Распределение бюджета

Для того чтобы понять, как не тратить деньги просто так, составьте таблицу доходов вашей семьи. В нее нужно включить все источники денег – зарплаты, пенсии, стипендии, социальная помощь и т.д. После этого составьте список ежемесячных обязательных трат. В перечень могут входить плата за квартиру и коммунальные услуги. Или расходы на детский садик, школу, проезд.

После этого нужно определиться, сколько вы хотите откладывать каждый месяц. На «черный день», на отпуск или на дорогостоящие покупки. Далее от общего количества денег нужно отнять сумму обязательных затрат и сумму, которую вы собираетесь положить в “копилку”.

Оставшиеся деньги – это сумма, которую можно потратить в течение месяца на продукты и мелкие бытовые нужды.Разделите ее на четыре части. Получится сумма, которую можно потратить в течение одной недели. Составьте график посещения магазина и выделите на покупки конкретное количество денег.